Im ersten Teil dieses Futures-Spezials (TRADERS´ Ausgabe März 2009) wurden die grundlegenden Prinzipien von Futures erklärt. Nach dieser Einführung soll nun anhand einiger Beispiele dargestellt werden, wie Futures-Kontrakte in der Praxis funktionieren und worauf man beim Futures-Handel unbedingt achten sollte. Außerdem zeigen wir, welche Rolle Hebel und Liquidität dabei spielen.

Eine vertragliche Vereinbarung

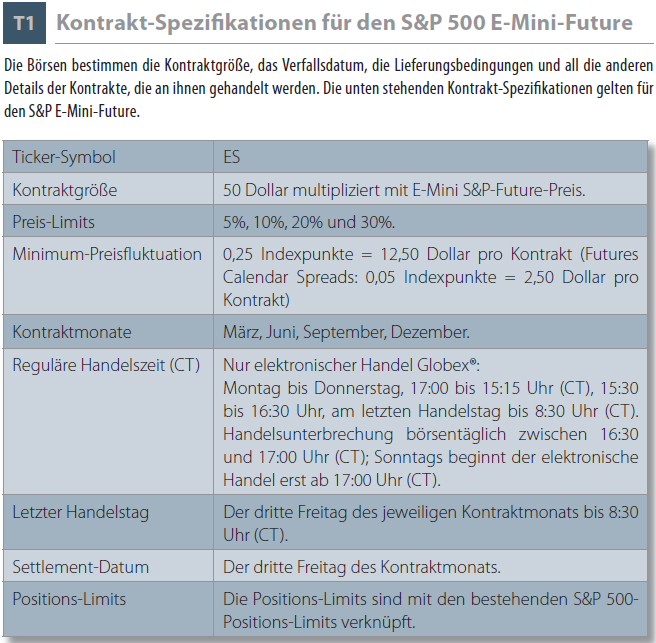

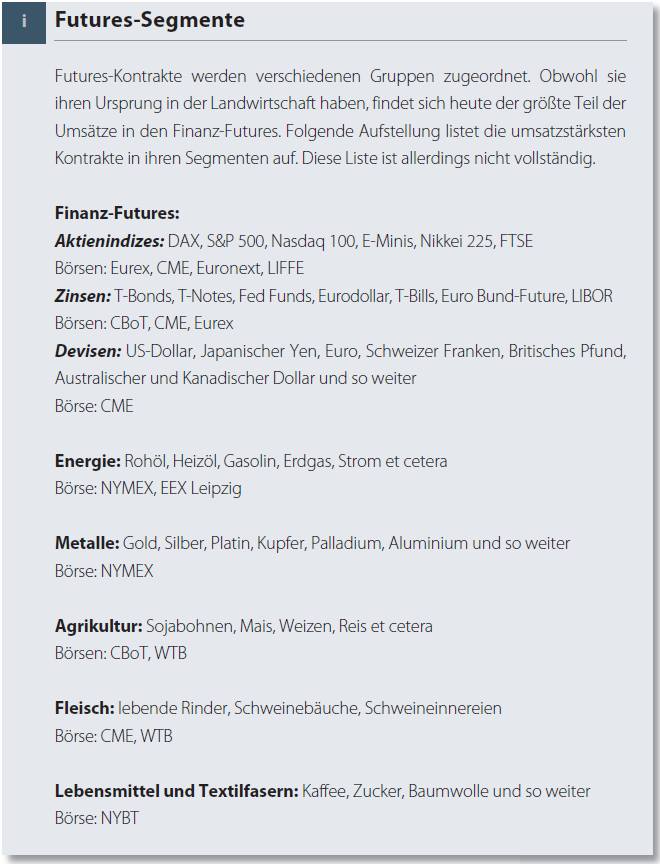

Wenn Sie mit März-2009-Rohöl-Futures bei 44,80 Dollar long gehen, haben Sie kein Rohöl erworben, sondern Sie haben einen Vertrag geschlossen, Rohöl zu diesem Preis im März 2009 zu kaufen. Sie werden diesen Vertrag einhalten und die Lieferung des Rohöls tatsächlich annehmen müssen, wenn Sie Ihren Futures-Kontrakt nicht vor Ablauf des von der Börse vorgesehenen Lieferungszeitraums für März- 2009-Rohöl-Kontrakte an jemanden weiter verkauft haben. Wenn nun Ihre Rohöl-Futures auf 46,25 Dollar steigen und Sie Ihre Kontrakte rechtzeitig verkaufen, machen Sie einen Profit in Höhe von 1,45 Punkten. Da ein Punkt bei Rohöl-Futures 1000 Dollar entspricht, wären das 1450 Dollar pro Kontrakt. Ebenso wären Sie verpfl ichtet, wenn Sie mit März-2009-Rohöl-Futures short gegangen wären und versäumt hätten,vIhre Position bis Ende des Lieferungszeitraums glattzustellen (in diesem Fall zurückzukaufen), Rohöl im März 2009 zu 44,80 Dollar zu verkaufen. Wenn Sie nun Ihre Kontrakte zu 46,25 Dollar zurückkaufen würden, würden Sie pro Stück 1450 Dollar Verlust machen. Futures-Börsen schreiben die Konditionen vor, unter denen echte Waren als Resultat des Futures-Handels ausgetauscht werden. Diese Vorschriften sind Teil der Vertragsbestimmungen eines jeden Futures-Kontraktes. Tabelle 1 zeigt die Kontrakt-Spezifi kationen für den S&P E-Mini-Future, der an der Chicago Mercantile Exchange (CME) gehandelt wird. Der Kasten Futures-Segmente listet die verschiedenen Arten von Futures und die entsprechenden Börsen auf, an denen sie gehandelt warden.

Lieferung vs. Cash-Settlement

Viele Futures-Kontrakte (überwiegend Futures auf dingliche Waren wie zum Beispiel Rohöl, Silber, Mais, Kaff ee, Zucker

et cetera) sind lieferbar. Das heißt, sie können zu einem bestimmten Zeitpunkt gegen die Güter, die dem Kontrakt zu

Grunde liegen, eingetauscht werden. Futures, denen keine wirklichen Güter zu Grunde liegen, wie beispielsweise der

S&P 500-Index- oder DAX-Kontrakt, sind nicht lieferbar. Das heißt, sie können nicht gegen dingliche Waren eingetauscht

werden. Cash-Settlement oder auch Barausgleich zum Verfallstermin eines Futures-Kontraktes betriff t alle noch off enen

Positionen im jeweiligen Markt und be- oder entlastet den Diff erenzbetrag zwischen dem Futures-Kontrakt-Handelspreis

und dem Settlement-Preis des Kontraktes zum Verfallstermin, der derselbe sein wird wie der Cash-Preis dieses Tages. Sollten Sie also zum Beispiel einen März-S&P-Future bei 856,30 Punkten gekauft und diese Position bis zum Verfallstermin gehalten haben und sollte der Kontrakt zum Barausgleich bei 876,30 Punkten liegen, dann wird Ihrem Depot die Diff erenz gutgeschrieben; in diesem Fall 20 Punkte, die 5000 Dollar entsprechen (250 Dollar pro Punkt mal 20).

Ein LKW Zucker im Garten

Im Gegensatz zum weit verbreiteten Märchen („Ein Trader, der mit Weizen-Futures long gegangen ist, wacht eines

Morgens auf und ein Lastwagen schüttet gerade einen Berg Getreide in seinen Vorgarten.“) beinhaltet der Großteil aller Futures Trades nicht automatisch die Lieferung oder Annahme der Güter, die zu Grunde liegen, vor allem nicht für kurzfristige Trader. Jene Transaktionen, bei denen dies der Fall ist, betreff en typische internationale Händler und Hedger wie Getreidehändler, Ölraffi nerien oder ähnliche. Die meisten Trades – speziell die kurzfristigen – sind ausgelaufen,

bevor eine eventuelle Lieferung überhaupt in Sicht kommt. Kurzfristige Futures-Händler versuchen ebenso wie ihre Aktien-Kollegen, von den Preisfl uktuationen von Futures- Kontrakten zu profi tieren. Sie haben kein Interesse daran,

irgendeines der materiellen Güter, deren Futures sie handeln,tatsächlich zu besitzen.

Vorteil: Flexibilität und Hebel

Vom praktischen Standpunkt aus liegt der große Unterschied zwischen Futures und Aktien im Fehlen von Leerverkaufsbeschränkungen und bei niedrigeren Margin-Anforderungen. Futures können genau so leicht leerverkauft werden, wie sie gekauft werden können. Es ist nicht notwendig, dass die Aktie „zur Leihe verfügbar“ ist, um einen Aktien-Futures zu shorten. Das sind signifi kante Vorteile für kurzfristige Trader, die darauf angewiesen sind, dass sie auf beiden Seiten des Marktes operieren können. Ein weiterer Vorteil von Futures (was zugleich allerdings auch einen Nachteil mit sich bringt, den wir im Folgenden noch näher erläutern werden) ist ihr hoher Hebel. Die Margin in den US-Futures-Märkten variiert von Kontrakt zu Kontrakt und ist normalerweise niedriger als zehn Prozent. Das bedeutet, um

einen bei 856,30 handelnden S&P-Future-Kontrakt (im Gegenwert von 214 075 Dollar) zu kaufen, werden maximal lediglich21 407,50 Dollar an Margin benötigt, um eine Position einzugehen. Eine Position in gleicher Höhe in Aktien zu eröffnen, würde in den USA wegen der 50-prozentigen Margin-Anforderung 107 037,50 Dollar erfordern. Das bedeutet bei einem Anstieg, dass der prozentuale Gewinn in der Futures-Position um einiges höher liegen wird als in der vergleichbaren Aktienposition.

Das Risiko: Hebel und Liquidität

Der Hebel, der die hohen Gewinne ermöglicht, kann aber auch für große Verluste sorgen. Wenn die Position gegen einen läuft und man nur mit der Minimum-Margin handelt, kann man mehr als sein ursprünglich eingesetztes Kapital verlieren.

Das ist auch der Grund dafür, weshalb Futures oftmals als außerordentlich riskant eigestuft werden. Trader, die ihr Risiko zum Beispiel durch die Verwendung von Stopp-Loss-Orders kontrollieren, reduzieren das aus dem gestiegenen Hebel stammende Risiko gewaltig. Wenn Sie beispielsweise den S&P-Future handeln und Ihren Stopp vier Punkte vom Einstieg entfernt eingeben (jeder Punkt entspricht 250 Dollar), beträgt das Risiko ausgedrückt in Dollar 1000 pro Kontrakt. Sofern wir einen heftigen Kurseinbruch oder gar einen kompletten Marktzusammenbruch ausschließen, ist es sehr unwahrscheinlich, dass Sie den Großteil Ihres Geldes oder gar Ihr gesamtes Kapital verlieren. Welchem prozentualen

Risiko 1000 Dollar entsprechen, hängt davon ab, wie viel Cash Sie in Ihrem Trading-Konto halten. Wenn sich

50 000 Dollar auf Ihrem Konto befi nden, beträgt Ihr Risiko bei diesem Trade zwei Prozent. Ein oft übersehener Punkt ist der, dass niemand gezwungen wird, mit Minimal-Margin zu handeln. Das Regelwerk der Futures-Branche mag es zwar erlauben, auf der börsen- oder brokerbasierten Minimum-Margin zu traden (Börsen geben die Futures Margin Rates vor und Broker können sie höher setzen, aber nicht tiefer), jedoch ist niemand verpflichtet, so zu verfahren. Durch das Traden mit mehr Geld als minimal erforderlich reduziert man automatisch das Risiko überproportional großer Verluste. Eine andere Überlegung ist die Liquidität. Die populärsten Kontrakte sind hoch liquide und es gibt in der Regel kaum Ausführungsprobleme, außer hin und wieder für größere Trader oder in einem sehr schnellen Marktumfeld. Mangelnde Liquidität kann allerdings bei weniger populären oder neuen Futures-Kontrakten in weiteren Spreads und einer höheren Slippage resultieren.

Fazit

Letzten Endes denken manche Trader, dass die immer wieder auftretenden Kontraktverfälle und „Rollovers“ (eine off ene

Position von einem Laufzeitmonat mit in den nächsten zu übernehmen) das Trading mit Futures eher lästig und kostspieliger machen als den Handel mit Aktien. Aber wenn man das ganze Bild betrachtet, fallen diese Aspekte bei Weitem nicht so sehr ins Gewicht, wie man zunächst meinen möchte, speziell nicht für kurzfristige Trader. Die positiven Seiten des Futures-Handels überwiegen eindeutig.