Viele Anfänger im Spread Trading wagen ihre ersten Schritte mit Hilfe von Bull & Bear Spreads. Obwohl dieser Bereich zu den einfacheren Methoden innerhalb des Spread Tradings gehört, gibt es auch hier eine Reihe weit verbreiteter Missverständnisse und Fehleinschätzungen, die letztendlich zu Misserfolgen führen können. Daher wollen wir im vorliegenden Artikel dieses Thema und die Grundlagen dazu näher beleuchten.

Definition der Begriffe

Unter einem Futures Spread versteht man landläufig den Kauf eines Futures-Kontraktes und den gleichzeitigen Verkauf eines anderen Futures-Kontraktes. Bei einem Bull Spread kauft der Händler in Erwar- tung eines ansteigenden Marktes einen nahe notierenden Kontrakt und verkauft gleichzeitig einen entfernter notierenden Kontrakt in- nerhalb dieses Marktes. Er spekuliert darauf, dass sich der nahe gele- gene besser als der entfernter gelegene Kontrakt entwickeln wird und er dadurch einen Gewinn erzielt.

Beispiel für einen Bull Spread:

Der Händler erwartet steigende Preise im Mais (CBOT).

Long März 2007 Mais (CH7) / Short September 2007 Mais (CU7)

Bei einem Bear Spread ist die Erwartungshaltung des Händlers eine gänzlich andere. Da er von einem fallenden Markt ausgeht, kauft er entfernter notierende Kontrakte und verkauft gleichzeitig näher notierende Kontrakte, weil er erwartet, dass die Abwärtsbewegung des Marktes die nahe gelegenen Kontrakte wesentlich stärker in Mit- leidenschaft ziehen wird als die entfernter notierenden Kontrakte.

Beispiel für einen Bear Spread:

Der Händler erwartet fallende Preise in den Sojabohnen.

LongAugust2007Sojabohnen(SQ7)/ShortMärz2007Sojabohnen(SH7)

…

Diese Begriffsdefinition umschreibt zugleich auch das Wissen, welches die meisten Händler über Bull & Bear Spreads haben. Aber wie so oft, ist dies nur die halbe Wahrheit. Als ersten Punkt müssen wir untersuchen, auf welche Märkte sich diese Strategie überhaupt anwenden lässt. Dazu ist es notwenig, die Funktionsweise eines solchen Spreads zu verstehen. Wir werden dies nachfolgend anhand ei- nes Bull Spreads tun. Für Bear Spreads gilt dies entsprechend.

Trader, die Bull Spreads handeln, erwarten, dass der von ihnen beobachtete Markt steigen wird. Damit unterscheiden sie sich noch nicht von anderen Händlern, die ebenfalls diese Erwartung haben.

Der Unterschied beginnt bei der Umsetzung der Tradingidee. Ein

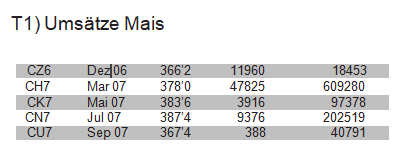

Trader, der einzelne Futures handelt, wird meist versuchen, den liquidesten Futures zur Umsetzung seiner Idee zu kaufen. In der Re- gel ist das der Frontmonat bzw. kurz vor Auslauf dieses Kontraktes der danach folgende Kontrakt. Am Beispiel Mais (Stichtag 5.12.2006)

wird dies deutlich (siehe Tabelle 1).

Viele Analysten und Broker konzentrieren sich bei ihrer Arbeit ebenfalls ausschließlich auf die beiden nächstfälligen Kontrakte. Dadurch wird bei einem ansteigenden Markt sehr viel Kaufinteresse in diesen Kontrakten konzentriert. Und nicht zuletzt trägt auch der Einfluss der vielen indexnahen Fonds, der trendfolgenden Hedge- fonds und der Derivate-Industrie dazu bei, dass bei steigenden Prei- sen die nahen Kontrakte deutlich stärker ansteigen als die erst später fällig werdenden Kontrakte. Verstärkt wird dies noch zusätzlich durch die Aktivitäten der kommerziellen Marktteilnehmer, die aufgrund von Absicherungsstrategien (Hedge bestehender physisch unterlegter Geschäfte) nicht nur die Gegenposition in den Frontmonaten, son- dern auch in den entfernteren Kontraktmonaten einnehmen. Dadurch entsteht Kaufdruck auf die nahen Kontrakte und Verkaufsdruck auf die entfernteren Kontrakte. Die Folge ist eine Ausweitung des Spreads zwischen nahen und entfernteren Kontrakten. Darauf wiederum spe- kuliert der Spread-Händler. Da ihm das Risiko einer Positionierung in eine Richtung (einzelne Longposition) zu hoch ist, kauft er zwar auch die näheren Kontrakte, verkauft aber gleichzeitig die entfernteren Kontrakte.

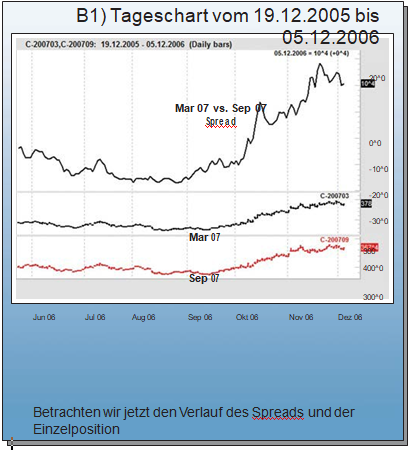

Nun mag der Chart (Bild 1) vielleicht den einen oder anderen Le- ser sagen lassen: warum sollte ich aber einen Bull Spread handeln, wenn ich doch mit der Einzelposition deutlich mehr Geld verdienen kann? Nun, die Frage ist berechtigt, lässt aber einen wichtigen Punkt außer Acht. Gewinne bei einem Trade sind immer die eine Seite der Medaille, die andere Seite stellt immer das Risiko dar, mit dem ich die- sen Gewinn erziele. Ein guter Gradmesser für das Risiko ist immer die Höhe der Margin, welche man als Händler für einen Trade hinterle- gen muss. Je höher die Margin, desto höher das Risiko, welches von dem jeweiligen Trade ausgeht.

Betrachten wir die unterschiedlichen Margins zwischen einer Einzelposition und einem Spread in unserem Beispiel Mais, dann wird dies deutlich:

Initial Margin für eine Einzelposition in Mais: 850$ Initial Margin für eine Spread in Mais*: 135$

*innerhalb eines Erntejahres / Stand 05.12.2006 / Quelle: CBOT

März 07 und September 07 mit Preisanstiegen, aber der Spread zeigt an, dass sich der nahe März 07-Kontrakt deutlich besser als der entferntere September 07 entwickelte. Der Chart zeigt die Entwicklung eines Bull Spreads im Mais (Corn) im Verhältnis zur Entwicklung der einzelnen Kontraktmonate. Obwohl beide Kontraktmonate ansteigen konnten, war der Preisanstieg beim nahen März 07-Kontrakt sehr viel deutlicher ausgeprägt, was dem Spreadhändler einen hohen Gewinn einbrachte.

Quelle: www.genesisft.com

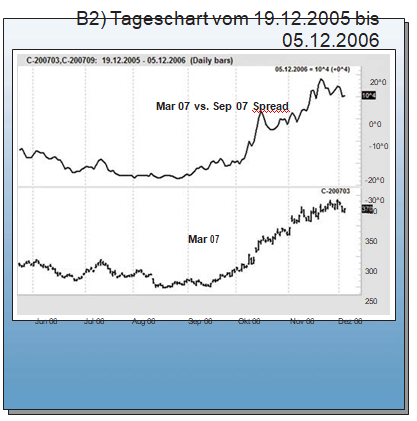

Betrachten wir jetzt den Verlauf des Spreads und der Einzelposition nochmals unter den Gesichtspunkt Risiko und Margin. Der Einfachheit halber untersuchen wir dabei die Bewegung zwischen dem

01.09.2006 – 30.11.2006.

Longposition CH7 + 128,75 Punkte (x 50$) = 6437,50$ Profit

Bull Spread CH7/CU7 + 40,60 Punkte (x50$) = 2030,00$ Profit

Damit der Spread-Händler annähernd den gleichen Profit wie der Händler mit der Einzelposition erzielt, hätte er drei bis vier Spreadpaare handeln müssen. Vergleicht man jetzt die dafür notwendige Margin, dann stellt man fest, dass selbst beim Handel von vier Spreadpaaren die notwendige Margin (4 x $135 = $540) und damit ein Kriterium für das Risiko dieses Trades immer noch rund 35 Prozent niedriger als beim Handel der Einzelposition gewesen wäre.

Bevor wir nun aber sofort unsere bisherige Tradingpraxis komplett auf Bull & Bear Spreads umstellen, gilt es noch einige sehr wichtige Besonderheiten zu klären.

Auf welche Märkte lassen sich Bull & Bear Spreads anwenden Bull & Bear Spreads können grundsätzlich in allen Märkten angewandt werden, in denen es auch einen physisch unterlegten Spot-Markt gibt. Daher eignen sich vor allem die Getreidemärkte, Basismetalle, Ener- gie (Öl, Benzin, Gas) und die tropische Märkte wie Kaffee, Cocoa und Zucker zur Umsetzung von Bull & Bear Spreads. Die Edelmetallmärkte bedürfen einer differenzierten Betrachtung, so ist beispielsweise bei Gold die Anwendung von Bull & Bear Spreads, wie hier besprochen, nicht möglich. Wie man Spreads bei Gold & Silber anwendet, wird Be- standteil eines weiteren Artikels sein. Fleischmärkte eignen sich ebenfalls nicht, um Bull & Bear Spreads umzusetzen. Zwar liest man hin und wieder, dass ein Analyst Bull oder Bear Spreads in den FleischKontrakte verkauft werden, ein anderes Funktionsprinzip zugrunde liegt. Handelt man Spreads zwischen alter und neuer Ernte, ergeben sich gänzlich andere fundamentale Überlegungen. Diese Spreads werden auch von den Börsen anders bewertet, was man wiederum an der sich unterscheidenden Margin erkennen kann.

Initial Margin für eine Einzelposition in Mais: 850$

Initial Margin für einen Spread in Mais*: 135$ Initial Margin für einen Spread in Mais**: 405$

* innerhalb eines Erntejahres

** old crop / new crop

Quelle: www.genesisft.com

Wenn man mit einem niedrigeren Risiko die gleichen Gewinnaussichten hat, warum sollte man dann ein höheres Risiko eingehen. Der Chart zeigt, dass ein niedrigeres Risiko nicht zwangsläufig auch einen niedrigeren

Gewinn zur Folge haben muss.

Händler, die eine Meinung über die zukünftige Entwicklung eines Marktes haben, sollten daher genau unterscheiden, ob es sich bei den Spreads, die sie daraufhin handeln wollen, um „echte“ Bull bzw. Bear Spreads oder um Spreads zwischen zwei verschiedenen Erntejahren handelt. Bei Futures, in denen es kein Erntejahr gibt (Basismärkten empfiehlt, aber diese Aussagen sind falsch. Die Funktions- weise bei Spreads in den Fleischmärkten ist eine gänzlich andere als hier beschrieben. Auch dies wird Bestandteil weiterführender Artikel sein. Und auch in den Währungen, den Indizes und den Renten gel- ten andere „Regeln“. Zwar ist es prinzipiell möglich, in allen Märkten nahe Kontrakte zu kaufen und entferntere Kontrakte zu verkaufen, aber dies ist dann noch lange kein Bull Spread.

Wann ist ein Bull Spread tatsächlich ein Bull Spread?

Damit ein Spread tatsächlich auch als Bull Spread bezeichnet werden kann, müssen einige Punkte eingehalten werden. Dies soll wieder am Beispiel Mais (CBOT ) erklärt werden. Als Bull Spreads (dies gilt natür- lich auch gleichermaßen für Bear Spreads) werden nur Intra Crop Year Spreads bezeichnet. Dies bedeutet, dass man nur dann einen echten Bull Spread vorliegen hat, wenn sowohl der nahe Kontrakt als auch der entferntere Kontrakt zu einem Erntejahr zählen. Bei Mais bedeu- tet dies, dass immer die Kontrakte Dezember bis September des nächs- ten Jahres zu einem Erntejahr zählen. In unserem aktuellen Beispiel ist der Spread Long März 2007 (CH7) vs. Short September 2007 (CU7) ein „echter“ Bull Spread. Dagegen wäre ein Spread Long März 2007 (CH7) vs. Short Dezember 2007 (CZ7) schon kein Bull Spread mehr, sondern ein Spread mit der Bezeichnung Alte Ernte / Neue Ernte (old crop/new crop).

Erntejahr Mais

Erster Kontrakt = Dezember

Letzter Kontrakt = September

CH7 / CU7 = Bull Spread

CH7 / CZ7 = old crop / new crop Spread

Diese Unterscheidung ist wichtig, da hier, obwohl bei der zweiten Variante CH7/CZ7 auch die nahen Kontrakte gekauft und die entfernteren metalle, Energie,) gibt es diese Unterscheidung dagegen nicht.

Fazit

Bull & Bear Spreads stellen tatsächlich eine einfache und auch für Neueinsteiger leicht umsetzbare Strategie dar, um von erwarteten Preisbewegungen in einzelnen Märkten zu profitieren. Neben der meist sehr viel geringeren Margin sind vor allem die reduzierte Volatilität und das sich daraus ergebende geringere Risiko ein Plus- punkt, der klar für Spreads spricht. Unbedingt notwendig ist es aber, dass man vor dem Beginn des Handels seine Hausaufgaben macht und sich mit den Funktions- und Wirkweisen des Handelsinstruments vertraut macht. Dies sollte allerdings eine Selbstverständlichkeit für jeden Trader sein.

Jens Rabe

Jens Rabe ist privater Händler, der vorrangig Futures und Spreads an amerikanischen Terminmärkten handelt. Neben seinem eigenen Handel berät er Vermögens- verwaltungen bei der Erarbeitung und Konzeption von Handels- modellen für die Rohstoffmärkte. Er kann über jens@pit-trader.com erreicht werden.

Mit freundlicher Genehmigung von TRADERS´: www.traders-mag.com